Krypto oder Crowdinvest: Was ist die bessere Anlageklasse? Dieser Frage gehe ich in diesem Beitrag nach und erkläre, warum ich Crowdinvesting (fast) nicht mehr nutze.

Los geht’s!

Wichtiger Hinweis: Die Inhalte in diesem Artikel stellen keine Anlageberatung oder sonstige Empfehlung zum Kauf, Verkauf oder zur Zeichnung von Kryptowährungen oder sonstiger digitaler Wertgegenstände dar, sondern geben lediglich die Meinung des Autors wieder. Informiere dich immer eigenständig und hole bei Bedarf fachliche Unterstützung zu rechtlichen und steuerrechtlichen Fragestellungen ein. Investiere nie mehr, als du bereit bist zu verlieren. Die vollständigen rechtlichen Hinweise findest du im Impressum (Link).

Inhalt

Krypto vs Crowdinvesting: Was ist Crowdinvesting?

Crowdinvesting ist eine Form der Start-Up Finanzierung, bei der junge Unternehmen Geld einwerben. Die Unternehmen verwenden das Geld, um zu wachsen, um die eigenen Produkte zu verbessern oder um mehr oder besseres Marketing betreiben zu können.

Im Gegensatz zu anderen Finanzierungen stammt das eingeworbene Geld hierbei nicht etwa von einer Bank oder von hochspezialisierten Investmentunternehmen. Stattdessen sammelt das Start-Up das Geld hauptsächlich bei einer großen Gruppe von interessierten Privatanleger*innen ein. Das ist dann die sogenannte „Crowd“, zu deutsch: „Menschenmenge“. Im Kern ist es also eine großartige Idee: Menschen wie du und ich können vielversprechende Start-Ups und Ideen unterstützen, indem sie sich an diesen Unternehmen beteiligen.

Dafür schaltet das Start-Up üblicherweise eine Kampagne auf einer der zahlreichen Internetplattformen, die sich auf dieses sogenannte „Crowdinvesting“ spezialisiert haben. Auf einer solchen Webseite präsentiert sich das Unternehmen dann meistens mit einem kurzen Werbevideo und stellt sein Team und sein Produkt vor. Außerdem erklärt es – mal besser und mal schlechter – wofür es das Geld genau verwenden möchte. Und auf welche Weise es zurückverdient und an die Anleger*innen mit Gewinn zurückgezahlt werden soll.

Einige der deutschen Vertreter solcher Plattformen sind beispielsweise:

- Companisto (Start-Up Crowdinvesting)

- Seedmatch (Start-Up Crowdinvesting)

- Bergfürst (Immobilien Crowdinvesting)

Auf diese Probleme stieß ich beim Crowdinvesting

In der Vergangenheit habe ich in unterschiedlichste Start-Ups und auf unterschiedlichsten Plattformen investiert. Die Unternehmen, in die ich investiert hatte, arbeiteten beispielsweise an Cloud- und Kollaborationssoftware, an intelligenten Beleuchtungssystemen oder an neuartigen Onlinemarktplätzen für Mode. Aber auch Unternehmen aus dem Lebensmittelbereich, ein amerikanisches Unternehmen für Yogabekleidung oder ein Londoner Fahrradhändler zählten zu meinen Investitionen.

Bei der Investition über das Crowdinvesting bin ich allerdings immer wieder auf die gleichen Probleme gestoßen:

- Komplizierte Verträge seitens der Plattformen,

- unattraktive Beteiligungsformen und

- eingeschränkter Zugang zu den wirklich guten Start-Ups.

Lass uns diese Probleme einmal gemeinsam anschauen.

Komplizierte Verträge seitens der Plattformen

Eines der Hauptprobleme war, dass jede Crowdinvesting Plattform ihr eigenes Vertragsmuster mitbringt. Wenn du also beispielsweise auf Plattform A in ein Start-Up investieren möchtest, solltest du dir vorher die oft sehr umfangreichen, seitenweisen Vertragsdokumente durchlesen. Diese klären zum Beispiel wie deine Beteiligung aussieht, was im Fall eines Exits – also im Fall des erfolgreichen Verkaufs des Start-Ups an ein anderes Unternehmen – geschieht und in welchem Verhältnis die Plattform zu dir als Investor*in und zum Start-Up steht. Soweit, so gut.

Gerade wenn du in eine Vielzahl von Unternehmen investierst, suchst du natürlich die besten auf dem Markt verfügbaren Start-Ups. Und diese finden sich eben nicht nur auf einer Plattform. Sondern auf mehreren unterschiedlichen Plattformen. Registrierst du dich also zusätzlich bei Anbieter B, wartet auch dieser mit seinen ganz eigenen Investitionsverträgen auf.

Also gilt auch hier: Wieder seitenweise Verträge lesen, um zu verstehen wie die Investition genau ausgestaltet ist. Bist du bei zwei Crowdinvesting Plattformen angemeldet, mag das noch gehen. Bist du allerdings bei einer Vielzahl solcher Webseiten registriert, wird es schwer den Überblick zu behalten. Fragen wie „Was stand nochmal genau im Vertrag?“ habe ich mir hier ziemlich häufig gestellt. Für Menschen mit Vollzeitjob und anderen Verpflichtungen ist das also ein nicht unerheblicher Mehraufwand.

Unattraktive Beteiligungsformen

Investierst du in ein Start-Up, dann ist die Überlegung doch meistens so: Für einen gewissen Betrag beteiligst du dich an einem noch sehr jungen Unternehmen, manchmal sogar nur an einer Idee. Du weißt, dass schätzungsweise neun von zehn Start-Ups scheitern und erwartest aufgrund des hohen Risikos im Erfolgsfall einen außerordentlich hohen Gewinn. Oder bildlicher ausgedrückt: Wenn du in zehn Start-Ups investierst, muss ein einziges so erfolgreich werden, dass sein Gewinn den Verlust der anderen neun nicht nur ausgleicht, sondern auch übertrifft.

So etwas ist durchaus realistisch. Voraussetzung dafür ist aber normalerweise, dass du für deine Investition ein echtes Stück am Unternehmen erhältst. Diese Form der Unternehmensbeteiligung nennt man im Englischen auch „Equity“. Leider ist echtes Crowdinvesting in Deutschland kaum bis gar nicht vorhanden – zumindest konnte ich es in der Vergangenheit nicht finden.

Crowdfunding, Crowdlending und Crowdinvesting

Denn streng genommen unterscheidet man in Deutschland häufig zwischen den drei Begriffen Crowdfunding, Crowdlending und Crowdinvesting:

- Crowdfunding: Privatpersonen unterstützen ein Herzensprojekt mit Geld und erhalten dafür entweder keine Gegenleistung oder ein kleines „Dankeschön“. Zum Beispiel in Form eines T-Shirts oder in Form des Produktes, das mit dem Geld hergestellt wird.

- Crowdlending: Privatpersonen verleihen ihr Geld an ein Start-Up, das damit wachsen möchte. Im Erfolgsfall zahlt das Start-Up das Darlehen mit Zinsen zurück an den/die Geldgeber*in.

- Crowdinvesting: Privatpersonen investieren ihr Geld in ein Start-Up und erhalten im Gegenzug echte Unternehmensanteile (Equity). Sie werden also zu Teileigentümer*innen des Unternehmens.

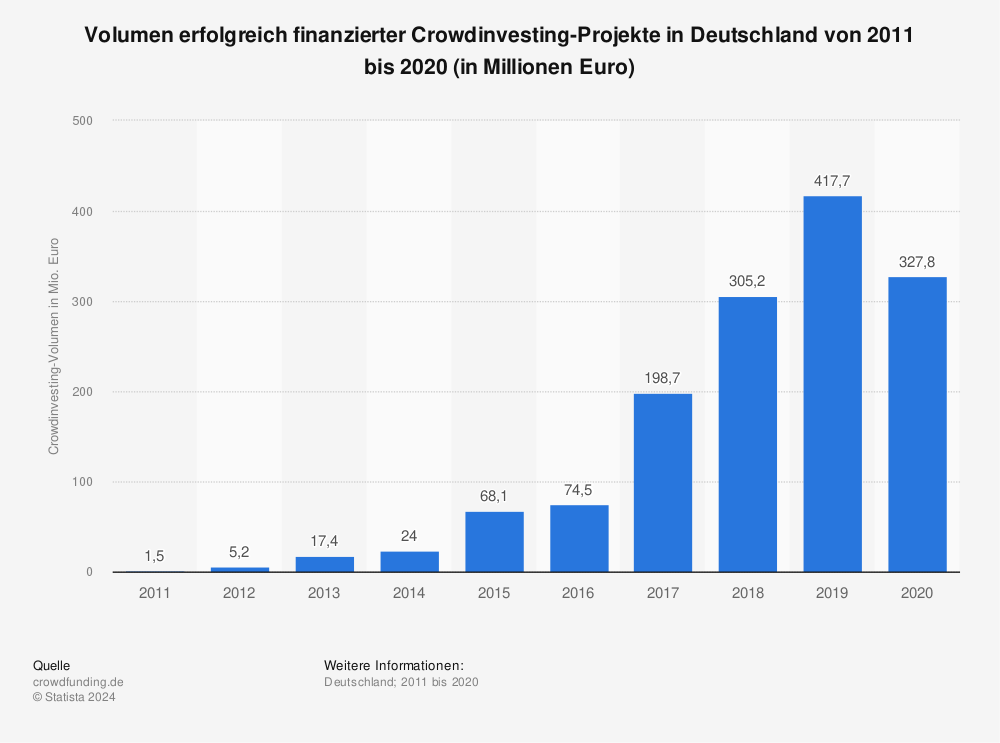

Dabei stieg das in Deutschland eingesetzte Kapital für Crowdinvesting-Projekte seit 2011 bis zum ersten Corona-Jahr 2020 stark an:

Allerdings handelt es sich beim Crowdinvesting in Deutschland nach meinem Verständnis meistens nicht um echtes Equity Investing, bei dem du Unternehmensanteile kaufst. Meistens verkaufen die Start-Ups nur eigenkapitalähnliche Beteiligungen, wie zum Beispiel Stille Beteiligungen, Genussrechte oder sogenannte partiarische Nachrangdarlehen.

Dabei vermute ich, dass „echtes“ Crowdinvesting aufgrund der steuerlichen Rahmenbedingungen in Deutschland bisher praktisch nicht existierte. Zumindest verhielt es sich in der Vergangenheit mit Beteiligungsprogrammen für Mitarbeiter*innen ähnlich. Erhielt ein/e Mitarbeiter*in Anteile am Unternehmen – was zum Beispiel in US-amerikanischen Tech-Unternehmen Standard ist – mussten diese Anteile bereits ganz zu Beginn versteuert werden. Ohne zu wissen, ob das Start-Up nicht doch in Zukunft scheitern würde. Bereits im vergangenen Jahr überarbeitete die Bundesregierung diese Rahmenbedingungen. Scheinbar aber eher mit kosmetischen Änderungen, die das Problem nicht grundlegend lösten. Es bleibt zu hoffen, ob sich die Bedingungen für die Beteiligungen an Start-Ups in der Zukunft deutlich verbessern. Und ob somit die Wettbewerbsfähigkeit deutscher Start-Ups an die der Start-Ups anderer Länder aufschließen kann.

Krypto vs Crowdinvest: Das partiarische Nachrangdarlehen. Keine gute Sache für Investor*innen.

Als Konsequenz beinhalten praktisch alle meine deutschen Investorenverträge das sogenannte „partiarische Nachrangdarlehen“. Durch diese Form des Beteiligungsdarlehens handelte es sich bei der Investition daher – zumindest gefühlt – eher um das oben genannte Crowdlending. Dabei wird im Vertrag festgelegt, welchen prozentualen Anteil ich erhalte, wenn das Unternehmen per Exit gewinnbringend verkauft wird. Das ist aber eben keine echte Beteiligung, die zum Beispiel mit einer laufenden Gewinnbeteiligung aus dem operativen Geschäft einhergeht.

Der Begriff Nachrangdarlehen bezieht sich außerdem darauf, dass das eigene Darlehen im Falle einer Insolvenz „nachrangig“ behandelt wird. Hat das Unternehmen bei seiner Insolvenz noch Wertgegenstände, die verwertet werden können, erhalten erst die anderen Geldgeber*innen einen Teil ihres Geldes zurück. In der Praxis gehst du bei einer Insolvenz also leer aus.

Um diese Form der unschönen Beteiligungsverträge zu umgehen, lohnt sich ein Blick ins Ausland. Beispiele für Crowdinvesting Plattformen, die ein echtes Equity Investing ermöglichen, also bei denen du echte Unternehmensanteile bekommst, sind beispielsweise:

Diese Länder haben verstanden, dass das Equity Investing eine deutlich attraktivere Finanzierungsmethode als das partiarische Nachrangdarlehen ist. Auch wenn man hier zwar aus Deutschland heraus investieren kann: Die Investition gestaltet sich schwieriger, da meist erst das Geld in das betreffende Land geschickt werden muss. Außerdem ist es natürlich schade, wenn man die hier ansässigen, technologische vielversprechenden Start-Ups unterstützen möchte. Aber aufgrund der unattraktiven Rahmenbedingungen praktisch nicht kann.

Eingeschränkter Zugang zu den wirklich guten Start-Ups

Vorneweg: Auch unter den Start-Ups auf den unterschiedlichen Crowd Plattformen gibt es mit Sicherheit großartige Unternehmen. Unternehmen, die diesen Weg der Finanzierung bewusst wählen, um mit der Crowd eine treue Anhängerschaft aufzubauen. Eine Anhängerschaft, die gleichzeitig auch die ersten Kund*innen stellt. Und die voller Leidenschaft beim Marketing hilft, indem sie im Freundeskreis Werbung für die Produkte macht.

Trotz alledem wirken viele der Start-Ups auf solchen Plattformen, als wäre die Crowd ihre einzige Chance auf eine Finanzierung. Gerade bei partiarischen Nachrangdarlehen kann ein einfacher Bankkredit jedoch manchmal sinnvoller und attraktiver sein. Sofern das Start-Up einen solchen Kredit denn überhaupt bekommt. Im Fall des Bankkredites hätte das Start-Up mit der Bank schließlich nur eine Geldgeberin. Im Fall des Crowdlendings schließt das Start-Up hingegen einen Vertrag mit jeder einzelnen Privatperson, die investiert. Keine sehr günstige Situation, falls es beispielsweise zum Rechtsstreit kommt. Meiner Erfahrung nach kommen die wirklich, wirklich guten Start-Ups jedoch selten auf die Crowdlendingplattformen. Die besten Start-Ups werden häufig direkt über spezialisierte Investmentfirmen, beziehungsweise „Venture Capitalists“ (VCs) finanziert. Diese Unternehmen bringen dabei oft nicht nur das Geld mit, sondern auch das Netzwerk und die Kontakte, die ein junges Start-Up so dringend braucht.

Als Konsequenz sehe ich häufig großartige Start-Ups, in die ich gerne investieren würde. Die aber bereits eine Finanzierung über einen Venture Capitalist erhalten haben. Und deren finanzielle Ausstattung so gut ist, dass sie sich auch in absehbarer Zeit nicht an einer öffentlichen Börse listen lassen.

Was macht Krypto besser?

Aber was macht der Krypto Bereich besser? Und warum konzentriere ich mich mittlerweile mehr auf eine Geldanlage in Kryptowährungen statt weiter über die Crowd zu investieren?

Der Vergleich dazu ist nicht ganz einfach. Denn ehrlicherweise handelt es sich bei den meisten Kryptowährungen und Tokens – zumindest bisher – nicht um vergleichbare Unternehmensbeteiligungen. Es könnte daher so aussehen, als würde ich hier Äpfel mit Birnen vergleichen, da die beiden Anlageklassen an sich nicht gleich sind.

Den Vergleich ziehe ich trotzdem. Und zwar weil es hier nicht um eine akademische Untersuchung der beiden Anlageklassen geht. Sondern darum, warum ich in meiner persönlichen Geldanlage das Crowdlending und -investing weitestgehend durch Kryptowährungen abgelöst habe. Dafür sind meine Gründe im Wesentlichen:

- Die besseren Renditen,

- die unkompliziertere Investition und

- die bessere Handhabbarkeit.

Krypto: Die besseren Renditen

Im Vergleich zu meinen bisherigen Crowdlending und -investing lagen die Renditen meiner Krypto Investments immer deutlich höher. Und das unabhängig von der aktuellen Markt- und Hypephase. Zu viele meiner Crowdinvestments gingen in die Insolvenz und die wenigen, die erfolgreich wurden, generierten keinen Gewinn, der den Verlust wieder aufgewogen hätte. Ein Grund dafür waren unter anderem die oben angesprochenen vertraglichen Rahmenbedingungen, die den Gewinn schmälerten.

Ein besonderer Vorteil meiner Krypto Investments ist die Möglichkeit, in einer sehr frühen Phase in die noch günstigen Tokens eines jungen Unternehmens zu investieren. Solch frühe Investitionszeitpunkte waren früher institutionellen Investor*innen vorbehalten, während Privatanleger*innen oft nur zuschauen und später zu deutlich höheren Preisen einsteigen konnten. Dieser Umstand hat sich im Bereich der Kryptos aber mittlerweile umgekehrt: Während institutionelle Anleger*innen manchmal noch komplexe interne Vorgänge oder gar offizielle Erlaubnisprozesse durchlaufen müssen, können Privatanleger*innen schon sehr früh aktiv werden und den großen Investor*innen teilweise sogar zuvorkommen.

Krypto: Unkomplizierte Investition

Im Gegensatz zum Crowdlending und – investing sind meine Investitionen in der Welt der Kryptos für mich deutlich unkomplizierter. Klar, das setzt zunächst ein gutes Verständnis für Kryptowährungen voraus. Außerdem musst du beispielsweise zuerst ein Software-Wallet installieren, ein Hardware-Wallet einrichten, beides miteinander verknüpfen und anschließend ausprobieren, wie du das erste Mal Kryptowährungen sendest.

Sobald all das aber sicher klappt, sind die eigentlichen Investitionen schnell gemacht. Zuerst musst du dafür ein interessantes Krypto Projekt finden, das aktuell Investitionen entgegennimmt. Meistens gibt es eine speziell dafür eingerichtete Web3 Webseite, auf der du dich mit Metamask oder einem anderen Wallet verbindest. Anschließend kannst du dann den Anweisungen des jeweiligen Projektes folgen und die Tokens des Projektes kaufen.

Wie zuvor beschrieben, hat das in den meisten Fällen zur Zeit noch wenig mit dem Kauf von Unternehmensanteilen zu tun. Allerdings gehe ich davon aus, dass in Zukunft auch Unternehmensanteile von Start-Ups über die Blockchain als NFTs tokenisiert und damit frei handelbar gemacht werden. Ist eine Kryptowährung oder ein bestimmter Token außerdem sehr eng mit seinem jeweiligen Projekt verbunden, kauft man damit rechtlich natürlich auch noch keinen Unternehmensanteil. Trotzdem zeigt die Erfahrung, dass die Entwicklung des zugrundeliegenden Projektes oder Unternehmens auch die Preisentwicklung des jeweiligen Tokens steuert.

Krypto: Die bessere Handhabbarkeit

Kaufst du unterschiedliche Unternehmensanteile über unterschiedliche Crowdplattformen, erkennst du schnell ein Problem. Denn jedes deiner einzelnen Investments wird über die jeweilige der einzelnen Plattformen verwaltet. Dadurch sammelt sich nicht nur schnell eine unübersichtliche Anzahl von unterschiedlichen Logins und Investmentverträgen an. Kommt es zu einem Problem, hast du dadurch jede Menge unterschiedliche Ansprechpartner*innen. Nach meinen Erfahrungen waren manche der Crowdplattformen nach dem Investment auch schlechter erreichbar und konnten nicht wirklich weiterhelfen, wenn das jeweilige Start-Up in die Insolvenz schlitterte.

Darüber hinaus hatte man in der Vergangenheit das Problem, dass das eigene Investment in ein Start-Up illiquide war. Praktisch bedeutet das, dass du beispielsweise 500 € in ein Start-Up steckst. Diese 500 € steckten dann in diesem Start-Up fest. Anders als beispielsweise bei Aktien konntest du deine Anteile dann nicht jederzeit wieder verkaufen. Abhilfe haben die Plattformen mit eigenen Marktplätzen geschaffen, über die du deine Anteile auch auf dem sogenannten „Sekundärmarkt“ verkaufen kannst. Trotzdem sind diese Marktplätze oft noch plattformabhängig. Wird eine Plattform geschlossen, hast du oft auch keine Möglichkeit mehr, deine Anteile frühzeitig zu verkaufen.

Das ist anders bei Kryptowährungen und -token. Je nach Blockchain basieren sie auf bestimmten Standards. Ein Token, den du an einer Stelle kaufst, kannst du oft auch auf jeder anderen Plattform verkaufen, die den jeweiligen Standard unterstützt. Da du diese Tokens im eigenen Wallet auf der Blockchain aufbewahrst, bist du flexibel und unabhängig von zentralen Treuhänderunternehmen.

Krypto vs Crowdinvest: Mein Fazit

Die Möglichkeit, über Crowdplattformen in vielversprechende Start-Ups zu investieren, ist eine tolle Sache. Trotzdem gab es für mich in der Vergangenheit mehrere Gründe, davon abzurücken: Zu geringe Renditen, ein zu hoher bürokratischer Aufwand und die eher unflexible Handhabbarkeit der einzelnen Start-Ups und Investmentverträge. Heute investiere ich zwar noch in Start-Ups über die Crowd, tue das dann aber eher zum Spaß. Und um tolle Projekte zu unterstützen.

Stattdessen investiere ich heute vor allem in alles auf und um Blockchains, Kryptowährungen, NFTs und andere digitale Wertgegenstände. Die Einfachheit in der Handhabung, die Transparenz und die entsprechenden Renditen passen zu mir und zu meinem Anlegertyp.

Dir hat dieser Artikel gefallen? Dann lass mir doch gerne einen Kommentar unterhalb dieses Beitrages da und setze ein Lesezeichen in deinem Browser. Bis zum nächsten Mal!